Als werkgever kan je werken met forfaitaire en werkelijke onkostenvergoedingen. Die vergoedingen kan je ingeven als aftrekbare beroepskost als ze worden vermeld op de fiscale fiche van de betrokken werknemer(s). De fiscus wil nu een beter overzicht krijgen over de bedragen van ‘kosten eigen aan de werkgever’ die werkgevers toekennen aan hun personeel. Er werd daarom een nieuwe fiscale regelgeving afgesloten waarin een verruimde ficheverplichting wordt geïntroduceerd.

Voor het inkomstenjaar 2021 verandert er voor de meldingsplicht op de fiscale fiche inhoudelijk niets. De opmaak van de pagina verandert wel. Terugbetaalde kosten zullen anders worden vermeld: per type vergoeding wordt er een andere lijn weergegeven in plaats van één lijn voor de drie categorieën. Vanaf inkomstenjaar 2022 moeten werkgevers wel rekening houden met nieuwe, ruimere rapportering die geldt voor alle onkostenvergoedingen (zowel de werkelijke als de forfaitaire) die vanaf 1 januari 2022 worden betaald. Zo is het verplicht om vanaf dan ook telkens het bedrag van de onkostenvergoeding te vermelden op de fiche 28.10. De fiscus zorgt op deze manier voor een transparantere wettelijke basis en kan zo extra controle uitoefenen op eventueel dubbel gebruik van onkostenvergoedingen.

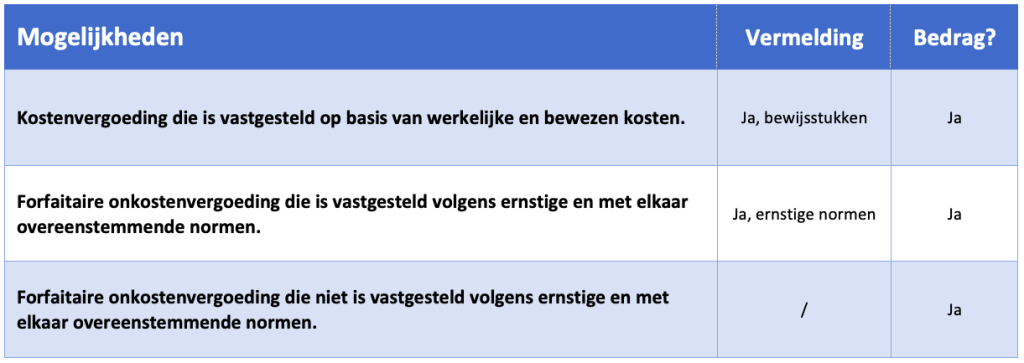

Samengevat zijn dit de mogelijkheden op de fiscale fiche vanaf aanslagjaar 2023:

De nieuwe ficheverplichting geldt ook voor de vergoedingen die door een vennootschap aan haar bedrijfsleiders worden betaald als terugbetaling van ‘kosten eigen aan de werkgever’ (via fiche 281.20).

Wie de bovenstaande verplichtingen niet respecteert, loopt het risico op een sanctie in de vorm van de niet-aftrekbaarheid als beroepskost en/of een administratieve geldboete.